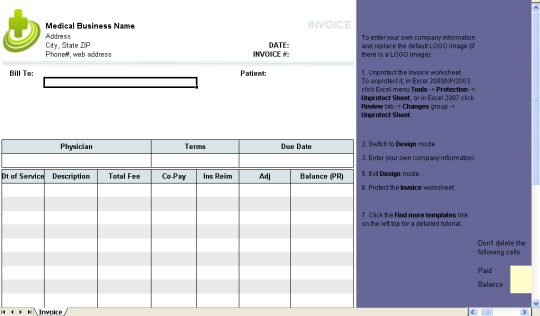

Скріншот програми:

Дані програми:

Версія: 1.10

Дата завантаження: 23 Jan 15

Розробник: Uniform Software

Ліцензія: Безкоштовно

Популярність: 96

Розмір: 35 Kb

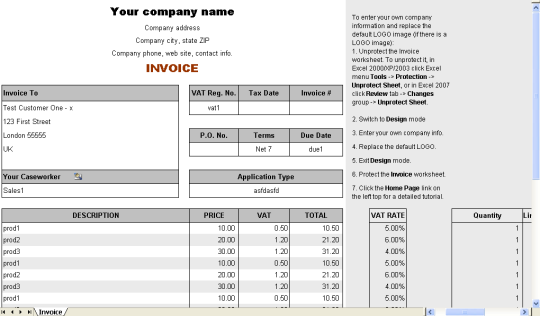

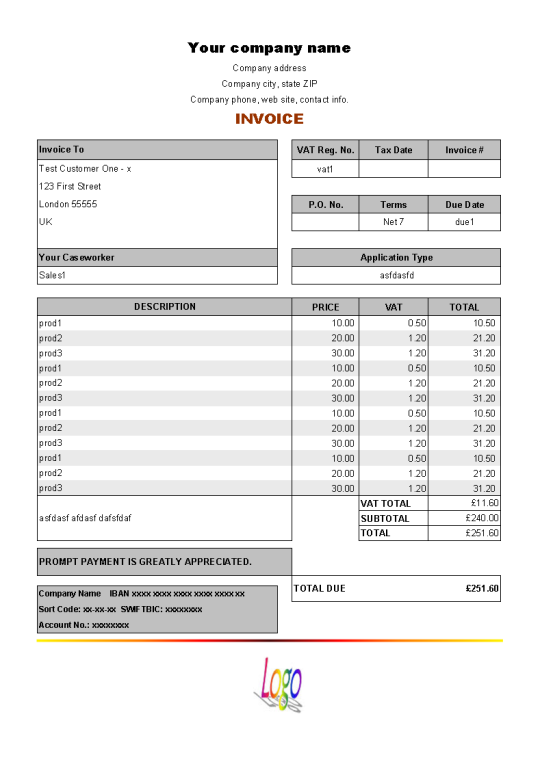

У Великобританії, якщо власник бізнесу зареєстрована як платник ПДВ, то при поставляє товари або послуги комусь ще, хто також зареєстрований як платник ПДВ, постачальник повинен дати клієнту рахунок-фактуру. Якщо бізнес зареєстрований ПДВ, ви можете нормально тільки повернути ПДВ на покупки, зроблені для вашого бізнесу, коли у вас є дійсний рахунок-фактуру на покупку. Рахунок-фактура показує деякі деталі ПДВ продажу або іншої поставку товарів і послуг. Це може бути або в паперовому або електронному вигляді. ПДВ зареєстрованим користувачем, повинні мати дійсний рахунок-фактуру від постачальника, щоб вимагати повернення ПДВ, який вони заплатили на покупку для свого бізнесу.

Це вільна форма рахунки-фактури служба ПДВ відформатований з використанням UK символ валюти 'GBP', але ви можете легко змінити його тип валюти вам подобається. Для цього, по-перше незащітіл лист рахунки-фактури, а потім перетягніть мишу, щоб вибрати всі осередки, для яких ви хочете змінити їх формат. Потім правою кнопкою миші один з обраних осередків і виберіть команду Формат ячеек. На вкладці Число діалогового Формат ячеек вікні виберіть "Валюта" в полі "Категорія" список, а потім виберіть правильний символ валюти із списку "Символ". Ви можете налаштувати формат, вибравши "Вибіркова" від "Категорія" список.

Цей шаблон ПДВ рахунок-фактура є рахунок-фактура сервіс, який може бути використаний компаніями для рахунку-фактури клієнтам по закінченні заданого роботи або проекту, наприклад в якості консультантів, радників, адвокатів та багатьох інших малих підприємств, яка надає послуги для своїх клієнтів.

Форма фактура має 4 колонки на друку тіла рахунку: опис, ціна, ПДВ, і лінійний Всього. ПДВ розраховується автоматично на основі ціни і ставки ПДВ, що знаходиться за межами області друку і вручну редагований для кожного товару. . У випадку, якщо Ви фіксована ставка ПДВ для всіх елементів виставлення рахунків, ви виправили ставка ПДВ і заблокувати клітини, так що вам не потрібно, щоб змінити їх знову

Вимоги :

Microsoft Excel / Office 2000 / XP / 2003/2007/2010

Коментар не знайдено